世界杯比赛买输赢(中国)2026最新官方网站 5亿元“被套”: 通策医疗的老本迷局

中原时报记者赵文娟于娜北京报谈

从2022年拟7.69亿元入主,到2023年以5.01亿元拿下19%股份成为第二大鼓吹,再到2026年再行卷入范围权变更谈判。四年来,通策医疗围着团结家公司反复“出牌”,却遥远未能落子。

5亿元资金千里淀三年,和仁科技非但没能成为通策医疗的“数字化引擎”,反而在对赌期收尾后事迹飞速“变脸”——2026年一季度损失918.55万元,同比暴跌138.95%。

这并非孤例。同期,通策医疗还在以超10倍溢价收购实控东谈主旗下的眼视光财富,而实控东谈主关联方恰在收购前夜身陷5.2亿元债务纠纷。主业增长停滞、股价较历史高点挥发近九成——依然的千亿元“牙茅”,正堕入一场由我方编织的老本迷局。

四年“围猎”:一场莫得赢家的收购

通策医疗对和仁科技的“执念”,始于2022年。

彼时,正值口腔医疗赛谈从狂热总结感性,拔擢牙集采落地在即,通策医疗股价已启动“寻底”之路。当年5月,通策医疗初次脱手,策动斥资7.69亿元收购和仁科技29.99%股份,意图拿下控股权。彼时,通策医疗董事长吕建明对媒体解说:公司需要优化医疗照看系统,“除了收购和仁科技,不会有更好的聘用”。然则,这笔交易仅看护了9个月便宣告远离。

远离后不久,通策医疗飞速疗养策略。2023年2月,以5.01亿元现款收购和仁科技19%股份,以“二鼓吹”身份计策投资,但保留了要道的后手——“保留成为控股鼓吹的可能性”。

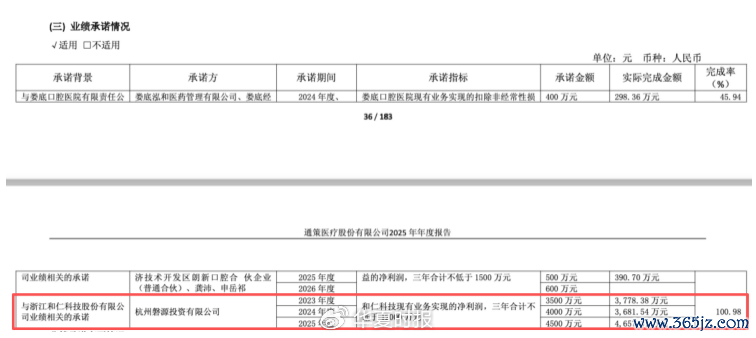

入股时,两边拓荒了事迹对赌要求:和仁科技实控东谈主快乐2023年至2025年扣非净利润三年统共不低于1.2亿元。最终得益单颇为“精确”——2024年存在约318万元缺口,但三年统共仅超出117万元,“踩线”过关。

(截图来自2025年年报)

更具戏剧性的是,对赌期刚收尾,2026年一季度和仁科技营收同比下跌3.04%,归母净利润损失918.55万元,损失额同比扩大138.95%。事迹快乐期一收尾,利润立即“变脸”的碰巧,令东谈主生疑。

2026年6月1日,和仁科技公告第三次范围权转让失败。摈弃2026年一季度末,和仁科技股权结构造成奥密制衡:磐源投资及一致行动东谈主统共持股20.75%,通策医疗持股19.01%,仅收支1.74个百分点。任何第三方想要入主,齐必须同期与两方谈判——这场持续多年的老本拉锯,于今未见绝顶。

(截图来自和仁科技公告)

从处理层面看,通策医疗早已不是隧谈的财务投资东谈主。和仁科技2025年年报高傲,王毅担任和仁科技董事,同期任通策医疗董事长、总司理;黄浴华也担任和仁科技董事,并在通策体系任职。通策医疗已通过董事席位深度参与和仁科技公司处理。

收购的初志是“医疗+科技”产业协同。通策医疗在2025年年报中提到,依托和仁科技自研的MindHub东谈主工智能中台,已毕多场景智能化赋能。但数据呈现了另一番景观:2025年,通策医疗向和仁科技的关联采购现实发生额为1808.85万元,而展望金额为2500万元,完成率仅72.35%。

中国企业老本定约副理事长柏文喜对此以为,“诠释协同成果远不足预期,但对赌期内和仁科技却能‘精确达标’,这背后可能存在通策医疗当作大鼓吹通过采购订单、本事办事公约等神气向和仁科技运送利润的嫌疑。”

三年往时了。通策医疗既未增持至控股,也未减持退出。5亿元投资千里淀在这家事迹“变脸”的公司里,进退维亟。

“左手倒右手”:关联收购背后的资金迷局

和仁科技的投资并非孤例。梳理通策医疗近五年的老本运作,一条昭着的干线清晰:密集的关联并购、高溢价收购、以及收效欠安的整合。

通策医疗的并购疆土中,一个反复出现的名字是其现实范围东谈主吕建明。往时几年,公司围绕实控东谈主生意疆土的关联交易时时发生,既有财富收购,也有日旧例划往复,更曾因资金占用和财务资助过期退回等问题被监管点名。

2024年9月,通策医疗向吕建明收购杭州海胤科创100%股权及债权,世界杯比赛买输赢(中国)2026最新官方网站交易金额5541.36万元。

2025年8月,通策医疗以4600万元收购上海存济口腔门诊部有限公司100%股权,方向公司为上海通策口腔病院有限公司全资子公司,现实范围东谈主同为吕建明。同期,收购意义为“打破区域次序、攻击高端商场”。

但一个疼痛的现实是,2025年,通策医疗来自浙江省内的收入占比仍高达91.25%,省外收入仅占8.75%,较2024年的9.68%反而下跌。公司“走出浙江”的计策讲了多年,于今收效寥寥。

2026年3月,通策医疗公告拟以6亿元自有资金,收购实控东谈主吕建明旗下4家眼视光公司100%股权,举座交易溢价率仍超10倍。其中中枢方向杭州存济眼镜评估溢价率高达1282.14%,而其余三家方向——宁波广济眼视光、新昌广济眼镜2025年净利润差异为-7.20万元、-7.75万元,杭州广济眼视光则未现实规划,实缴老本为0。

值得一提的是,交易方向均受浙江通策眼科病院投资照看有限公司(现实范围东谈主吕建明)范围。这场“左手倒右手”的高溢价交易,在主业增长停滞、公司现款流本就病笃的布景下,激发上交所火速问询,更被商场直指实控东谈主借机掏空上市公司。

质疑并非系风捕景。历史上,吕建明屡次通过体外平台操控资金:2019—2020年,上市公司向其范围的眼科投资公司提供1.12亿元财务资助,因耐久拖欠不还而收到警示函;2021年,公司出资1.43亿元参与实控东谈主旗下基金,资金今日即被转至吕建明体外公司还债,被证监局处罚。

而本次收购的时刻点相通耐东谈主寻味。就在收购公告前一个月,实控东谈主范围的浙江通策眼科病院投资照看公司新增2条被履行东谈主信息,履行方向统共超5.2亿元。一边是实控东谈主关联方多数债务缠身,一边是上市公司天价现款收购,时刻高度重合。

(截图来自天眼查)

“交易时刻点与实控东谈主关联方的被履行信息高度重合,重迭实控东谈主过往的资金占用非法历史,所谓的‘碰巧’骨子上是实控东谈主运用上市公司范围权进行利益运送的典型阐扬。”新智派新质坐蓐力会客厅蚁集首创发起东谈主袁帅暗示。

2024年4月,吕建明卸任通策医疗的董事长,由王毅接任。但当作实控东谈主,吕建明告成与迤逦统共范围通策医疗34.36%的股份,仍紧紧掌执着公司的有筹商权。

开云2026世界杯中国官网失速的“牙茅”:事迹停滞与市值坍塌

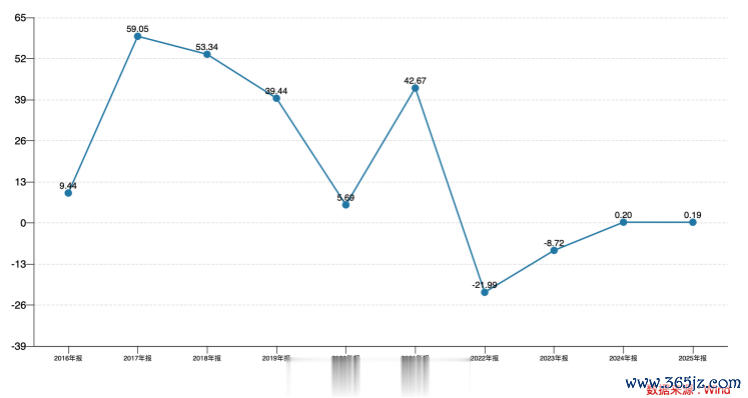

老本运作层面问题重重的同期,通策医疗的基本面也在持续恶化。从千亿市值到不足160亿元,股价跌幅超80%的背后,是事迹增长停滞这一根柢问题。

通策医疗2025年年报交出了一份平常的得益单:全年营业收入29.13亿元,同比微增1.37%;归母净利润5.02亿元,同比仅增0.19%。

拉长周期看,这种停滞感更为夺目。自2021年创下7.03亿元的净利润岑岭后,通策医疗的利润便一头扎进5亿元区间,四年故步自封,2025年净利润较峰值已缩水近30%。

更值得警惕的是2025年第四季度:单季营收6.23亿元,同比下跌2.77%;归母净利润损失1155.46万元,同比下跌457.83%。这是通策医疗连年来荒凉的单季损失。

与停滞的增长同步,通策医疗的盈利才智筹商持续恶化。毛利率从2021年的46.06%下滑至2025年的38.63%。净利率从2021年的28.27%降至2025年的20.19%。净财富收益率(ROE)2025年为12.15%,较上年同期下跌0.65个百分点。

这些筹商共同指向一个事实,通策医疗的“护城河”正在被侵蚀。岂论是集采政策冲击、商场竞争加重,如故自己运营服从下跌,盈利才智的持续下滑齐是遏止冷落的危机信号。

基本面的恶化早已反应在股价上。2021年6月,通策医疗股价曾创下421.99元/股的历史高点,总市值提升1300亿元。而摈弃2026年6月6日,通策医疗收盘价约35元,市值仅约157亿元,较峰值挥发近九成。

关于通策医疗过火投资者而言,比“5亿元买套”更值得反念念的问题是:当主业停滞、并购不力、老本运作受挫三重逆境重迭时,“牙茅”的下一个增长点在那儿?针对子系问题,《中原时报》记者向通策医疗致函持续世界杯比赛买输赢(中国)2026最新官方网站,摈弃发稿未获恢复。